Berichtsvorlage - VO/2013/0041-10

Grunddaten

- Betreff:

-

Beteiligungscontrolling; hier: Entwicklung der Vermögenslage des "Konzerns Stadt Bamberg"

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Berichtsvorlage

- Federführend:

- 10 Amt für Zentrale Dienste

- Beteiligt:

- 2 Finanzreferat

- Referent:in:

- Christian Hinterstein

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzsenat

|

Kenntnisnahme

|

|

|

|

25.06.2013

|

I. Sitzungsvortrag:

Mit Schreiben vom 12.12.2012 beantragte die FW-Fraktion einen Bericht über die Gesamtverschuldung des Konzerns Stadt Bamberg (vgl. Anlage 1). Zum Zwecke der Analyse dieses Themas ist es zunächst erforderlich, eine Reihe von Abgrenzungen zu treffen und die entsprechenden Begrifflichkeiten zu definieren.

Abgrenzung Konzern Stadt Bamberg:

Zweckmäßigerweise wurden grundsätzlich die Mehrheitsbeteiligungen der Stadt Bamberg in privater Rechtsform (Gesellschaftsanteil > 50%), der Entsorgungs- und Baubetrieb als Eigenbetrieb der Stadt Bamberg sowie die Sozialstiftung Bamberg betrachtet, da diese Gesellschaften satzungsgemäß kommunale Aufgaben zur Erfüllung eines öffentlichen Zwecks im Sinne von Art. 87 der Bayerischen Gemeindeordnung übernehmen. Im Einzelnen sind dies:

? Konzern Stadtwerke Bamberg (STWB als Holding sowie die vollkonsolidierten Tochterunternehmen, d.h. die STEW, STVP, STB, STED, STBus, STNB, STEE, STBS; darüber hinaus die Fernwärme Bamberg GmbH bis 2011 mit einem Anteil von 50%, ab 2012 zu 100%)

? Konzern Sozialstiftung Bamberg (Sozialstiftung als Holding sowie die vollkonsolidierten Tochterunternehmen Service GmbH, Klinik Dr. Schellerer GmbH, MVZ Dr. Schellerer GmbH, MVZ am Bruderwald GmbH, saludis GmbH, Bamberger Akademie für Gesundheitsberufe GmbH, Energiemanagement GmbH, NeuroNetz GmbH; darüber hinaus die Bamberger Bildungszentrum für Altenhilfe GmbH zu 49% sowie die MVZ Bamberg/Forchheim GmbH zu 25%. Die beiden letztgenannten Gesellschaften wären gemäß obiger Definition eigentlich nicht in die Analyse einzubeziehen, da es sich nicht um Mehrheitsbeteiligungen handelt. Jedoch wäre der Aufwand unverhältnismäßig hoch, den Konzernabschluss der SSB um diese beiden Gesellschaften zu bereinigen.)

? Entsorgungs- und Baubetrieb der Stadt Bamberg

? Stadtbau GmbH Bamberg

? Bamberg Arena GmbH

Die folgenden Gesellschaften sind zwar Mehrheitsbeteiligungen, doch handelt es sich in der Regel um reine Betriebsgesellschaften ohne nennenswertes eigenes Vermögen bzw. es bestehen keine Verbindlichkeiten gegenüber Kreditinstituten oder fremden Dritten, also keine Verschuldung im Sinne dieser Analyse, so dass diese nicht in die weitergehende Betrachtung einbezogen wurden:

? BGS - Bamberger Gesellschaft für Stadtentwicklung und Immobilienbetreuung GmbH

? Bamberg Congress + Event GmbH (BCE)

? Bamberg Congress + Event Service GmbH (BSG)

? BAB Bamberg Arena Betriebsgesellschaft mbH

? Landesgartenschau Bamberg 2012 GmbH

Unberücksichtigt bleiben somit die städtischen Minderheitsbeteiligungen ohne beherrschenden städtischen Einfluss sowie der städtische Kernhaushalt, über welchen ohnehin regelmäßig im Stadtrat berichtet wird.

Abgrenzung der Begriffe Schulden und Rücklagen:

Beantragt wird im Schreiben der FW-Fraktion ein Überblick über die Schulden und die Rücklagen des Konzerns Stadt Bamberg. Diese Begrifflichkeiten aus der Kameralistik sind vor der Durchführung der Analyse zunächst im Sinne der handelsrechtlichen Definitionen abzugrenzen, da eine Analyse für die Unternehmen in privater Rechtsform ausschließlich anhand der handelsrechtlichen Abschlüsse erfolgen kann.

Unter Schulden werden hier Verbindlichkeiten gegenüber fremden Dritten verstanden, hauptsächlich also gegenüber Kreditinstituten. Demgegenüber stellen Verbindlichkeiten eines städtischen Beteiligungsunternehmens gegenüber der Stadt als Gesellschafter oder gegenüber anderen städtischen Unternehmen keine Schulden im Sinne dieser Analyse dar, da in der Anfrage ausdrücklich auf die Konzernsicht abgestellt wird. Letztgenannte Verbindlichkeiten stellen demnach interne Verbindlichkeiten dar und wären bei der Erstellung eines konsolidierten Konzernabschlusses gegeneinander aufzurechnen. Darüber hinaus bleiben auch die Bilanzpositionen Verbindlichkeiten aus Lieferungen und Leistungen sowie Erhaltene Anzahlungen unberücksichtigt, da diese keine langfristige Verschuldung darstellen, sondern lediglich teilweise vollzogene Liefer- und Leistungsbeziehungen zum jeweiligen Stichtag 31.12. abgrenzen.

Unter Rücklagen wird zunächst das Eigenkapital eines Unternehmens (Gezeichnetes Kapital, Kapitalrücklage, Gewinnrücklage, Gewinnvortrag usw.) verstanden. Hinzugerechnet werden die Sonderposten aus Zuschüssen (Sonderposten für Investitionszuschüsse, Empfangene Ertragszuschüsse), da in dieser Bilanzposition erhaltene, nicht rückzahlbare Zuschüsse abgebildet werden, welche künftige Aufwendungen neutralisieren und somit im Sinne dieser Analyse Eigenkapital-Charakter aufweisen. Darüber hinaus werden die Rückstellungen addiert, da diese gebildet wurden, um Aufwendungen in der Zukunft auszugleichen und der entsprechende Betrag bereits das Unternehmensergebnis vergangener Jahre reduziert hat.

Zeitliche Abgrenzung und Hinweise zu den Quellen:

Für die Jahre 2006 bis 2011 liegen testierte Jahresabschlüsse vor, so dass auf diese zurückgegriffen werden konnte. Für das Jahr 2012 sind die Jahresabschlussarbeiten z.T. noch im Gange. Daher konnten für 2012 teilweise nur die vorläufigen Ist-Werte herangezogen werden.

Die Werte für 2013 wurden der Wirtschaftsplanung entnommen. Hierbei ist zu beachten, dass bei der Fortschreibung der Zeitreihe - über die Ist-Werte der Jahre bis 2012 hinaus - zwangsläufig ein Bruch entsteht. Im Rahmen der Wirtschaftsplanung werden die Unternehmen durch die entsprechenden Aufsichtsratsbeschlüsse zu Darlehensaufnahmen in einem bestimmten Rahmen ermächtigt. Die entsprechenden Werte stellen somit lediglich eine Obergrenze dar, die nicht zwangsläufig ausgeschöpft wird. Die abgeleiteten Kennzahlen für das Jahr 2013 bilden daher nicht notwendigerweise die tatsächlich zu erwartenden Entwicklungen ab, sondern sind lediglich als potentielle Entwicklungen im Sinne einer Obergrenze für die Verbindlichkeiten bei maximaler Ausschöpfung des beschlossenen Kreditrahmens zu sehen.

Die hier zu analysierenden Werte für die Jahre 2014 bis 2016 liegen in hinreichend valider Form nicht für alle Beteiligungsunternehmen vor und wurden daher nicht in diese Analyse einbezogen.

Im Folgenden werden die Ergebnisse jeweils auf Ebene der einzelnen Unternehmen und auf Konzernebene (im Sinne obiger Definition) dargestellt. Hierbei ist zu berücksichtigen, dass die Konzernwerte durch Summenbildung der Einzelwerte der Unternehmen ermittelt wurden. Dies stellt keinen konsolidierten Konzernabschluss im Sinne der handelsrechtlichen Definition dar. Hierfür wäre eine Bereinigung um die Beziehungen zwischen den einzelnen Konzernunternehmen erforderlich gewesen, was einen unverhältnismäßigen Aufwand verursacht hätte.

Definition der Kennzahlen

Zur Analyse der Entwicklung der Vermögenslage des Konzerns und der einzelnen Unternehmen wurden verschiedene Kennzahlen herangezogen:

- Kennzahl 1 (Verbindlichkeiten : Sachanlagevermögen): Das Verhältnis der Verbindlichkeiten zum Sachanlagevermögen gibt an, zu welchem Grad das Sachanlagevermögen durch Verbindlichkeiten belastet bzw. gebunden ist. Dies könnte als Verschuldungsgrad bezeichnet werden. Hierbei ist zu beachten, dass dieser Wert eine rein rechnerische Größe darstellt, welche unabhängig von der tatsächlichen Belastung im Sinne von Grundschulden o.ä. ist.

- Kennzahl 2 (Rücklagen : (Rücklagen + Verbindlichkeiten)): Hierbei wird das Verhältnis der Rücklagen in Bezug auf die Summe aus Rücklagen und Verbindlichkeiten dargestellt, so dass sich die Rücklagenquote ergibt. Sie gibt den Anteil der Rücklagen an der Summe aus Rücklagen und Verbindlichkeiten an und ist analog zur Eigenkapitalquote zu interpretieren, welche den Anteil des Eigenkapitals an der Bilanzsumme eines Unternehmens darstellt.

Ergebnisse

Die Ergebnisse der Analyse sind in Anlage 2 im Detail beigefügt.

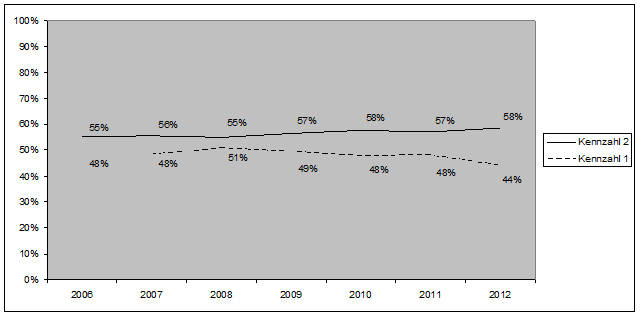

Bezogen auf den Konzern Stadt Bamberg im Sinne dieser Analyse zeigt sich folgende Entwicklung (jeweils gerundete Werte):

Kennzahl 1 ist von 48% im Jahre 2006 nach einer vorübergehenden Steigerung auf 51% im Jahre 2008 wieder auf 48% im Jahre 2011 zurückgegangen. Nach den vorläufigen Ist-Werten für 2012 sank der Wert weiter auf 44%. Dies bedeutet, dass sich die Verschuldung des Konzerns Stadt Bamberg im Vergleich zum Sachanlagevermögen in 2012 auf dem niedrigsten Stand seit 2006 befand. Kennzahl 2 ist von 55% im Jahre 2006 auf derzeit 58% (vorläufiges Ist 2012) gestiegen. Somit hat sich die Rücklagenquote des Konzerns Stadt erhöht, d.h. der Anteil der Rücklagen an der Summe aus Rücklagen und Verbindlichkeiten ist angestiegen.

Stadtwerke:

Hier stieg Kennzahl 1 von 10% im Jahre 2006 auf 26% im Jahre 2011. Gemäß vorläufigem Ist 2012 ist ein leichter Rückgang auf 25% zu verzeichnen. Bedingt ist der Anstieg v.a. durch die Finanzierung des Baus des neuen Hallenbads. Die Rücklagenquote (Kennzahl 2) sank von 93% im Jahr 2006 auf 77% im Jahr 2012. Trotz des Anstiegs von Kennzahl 1 und des Rückgangs von Kennzahl 2 befinden sich beide Werte weiterhin auf einem vergleichsweise guten Niveau, nachdem die Verbindlichkeiten gemäß Kennzahl 1 unterhalb und die Rücklagenquote gemäß Kennzahl 2 oberhalb des durchschnittlichen Niveaus im Konzern Stadt Bamberg liegen.

Sozialstiftung:

Die Verbindlichkeiten der SSB sind im Vergleich zu ihrem Sachanlagevermögen bzw. ihren Rücklagen so gut wie vernachlässigbar. Kennzahl 1 ging von 17% im Jahr 2006 auf aktuell unter 1% zurück, Kennzahl 2 stieg im gleichen Zeitraum von 92% auf aktuell nahezu 100% (vorläufiges Ist 2012).

EBB:

Kennzahl 1 liegt nach einer zwischenzeitlichen Erhöhung auf 73% im Jahre 2011 nach den vorläufigen Ist-Werten 2012 nun wieder auf dem Niveau von 2006 (64%). Auch die Rücklagenquote (Kennzahl 2) hat sich nach einem vorübergehenden Rückgang auf 23% nun wieder auf das Niveau von 2006 gesteigert bzw. dieses mit rund 27% (vorläufiges Ist 2012) leicht übertroffen. Diese Entwicklung ist bedingt durch die Tatsache, dass das Jahrhundertprojekt Kanalsanierung nicht durch Beitragserhebung, sondern durch Darlehensaufnahme finanziert wurde. Hieraus ergibt sich ein sukzessiver Rückgang des anfänglichen Schuldenstandes.

Stadtbau:

Kennzahl 1 befindet sich mit 69% in den Jahren 2011 und 2012 wieder auf dem Niveau von 2007, d.h. der Anteil der Verbindlichkeiten am Sachanlagevermögen ist nach einer zwischenzeitlichen Erhöhung auf bis zu 75% in den Jahren 2008 bis 2010 wieder zurückgegangen. Der vorübergehende Anstieg war hauptsächlich bedingt durch Vor- und Zwischenfinanzierungen für das Wohnungsbauprojekt Bamberg-Mitte. Kennzahl 2 ist von 31% im Jahre 2006 auf 35% im Jahr 2012 angestiegen. Dies bedeutet, dass die Stadtbau ihre Rücklagenquote entsprechend erhöhen konnte.

Bei der Analyse dieser Werte ist zu beachten, dass das hier zugrunde gelegte bilanzielle Sachanlagevermögen den reinen Buchwert der Immobilien der Stadtbau darstellt. Der Marktwert der Immobilien könnte durchaus höher liegen, was zu einem niedrigeren Wert von Kennzahl 1 führen würde. Hier sind somit vermutlich stille Reserven vorhanden, die jedoch nicht quantifiziert werden können.

Arena:

Die Bamberg Arena GmbH ist nicht durch Verbindlichkeiten belastet, daher liegt Kennzahl 1 bei 0% und Kennzahl 2 bei 100%.

Zusammenfassend lässt sich feststellen, dass sich die analysierten Kennzahlen in 2012 großenteils wieder auf dem Niveau der Jahre 2006/2007 befinden. Veränderungen in der Zeitreihe sind hauptsächlich bedingt durch Leuchtturmprojekte, für welche entsprechende Stadtratsbeschlüsse vorliegen, wie z.B. Bau des neuen Hallenbades.

Fazit

Die Entwicklung der Verschuldung der Beteiligungsunternehmen darf nicht isoliert betrachtet werden. Vielmehr ist zu berücksichtigen, dass die Unternehmen zur Erfüllung ihrer satzungsmäßigen Aufgaben verpflichtet sind. In gegebenen Fällen kann hierzu die Aufnahme von Krediten erforderlich sein. Dies geht jedoch im Regelfall mit einer entsprechenden Schaffung von Sachanlagevermögen einher. Um dies abzubilden, wurde die oben beschriebene Kennzahl 1 entwickelt, welche die Verbindlichkeiten in Beziehung zum Sachanlagevermögen setzt. Entscheidend ist somit nicht der Absolutbetrag der Verbindlichkeiten, sondern das Verhältnis der Verbindlichkeiten zum geschaffenen Vermögen und damit zum Umfang der kommunalen Aufgabenerfüllung.

Zu der im Schreiben der FW-Fraktion angesprochenen Frage der Rentierlichkeit der Schulden ist anzumerken, dass die Stadt sich gemäß der Bayerischen Gemeindeordnung nur an einem Unternehmen beteiligen darf, sofern ein öffentlicher Zweck dies erfordert. Naturgemäß sind jedoch die in der Bayerischen Verfassung bzw. Gemeindeordnung definierten kommunalen Aufgaben (mit wenigen Ausnahmen, wie z.B. der Energieversorgung) in der Regel defizitär. Eine reine Gewinnerzielungsabsicht ist den kommunalen Unternehmen in privater Rechtsform nach der Bayerischen Gemeindeordnung sogar ausdrücklich untersagt. Die Mehrzahl der Schulden in den Tochterunternehmen der Stadt Bamberg dürfte daher unrentierlich sein. Entscheidend ist jedoch, wie oben bereits ausgeführt, die Frage der Verschuldung der Unternehmen in direktem Zusammenhang mit deren originärer Aufgabenerfüllung und der entsprechenden Schaffung von Sachanlagevermögen zu betrachten.

II. Beschlussvorschlag

II. Beschlussantrag:

Der Finanzsenat fasst folgenden Beschluss:

1. Vom Bericht der Verwaltung wird Kenntnis genommen.

2. Die Anfrage der FW-Fraktion vom 12.12.2012 ist damit geschäftsordnungsmäßig erledigt.

III. Finanzielle Auswirkungen:

Der unter II. empfohlene Beschlussantrag verursacht

x | 1. | keine Kosten |

| 2. | Kosten in Höhe von für die Deckung im laufenden Haushaltsjahr bzw. im geltenden Finanzplan gegeben ist |

| 3. | Kosten in Höhe von für die keine Deckung im Haushalt gegeben ist. Im Rahmen der vom Antrag stellenden Amt/Referat zu bewirtschaftenden Mittel wird folgender Deckungsvorschlag gemacht: |

| 4. | Kosten in künftigen Haushaltsjahren: Personalkosten: Sachkosten: |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

466,7 kB

|

|||

|

2

|

(wie Dokument)

|

25 kB

|