Beschlussvorlage - VO/2015/1384-20

Grunddaten

- Betreff:

-

Jahresrechnung für das Haushaltsjahr 2014 der Stadt Bamberg; Vorlage nach Art. 102 Abs. 2 GO

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Kämmereiamt

- Referent:in:

- Bertram Felix

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzsenat

|

Empfehlung

|

|

|

|

24.03.2015

| |||

|

●

Erledigt

|

|

Stadtrat der Stadt Bamberg

|

Entscheidung

|

|

|

|

25.03.2015

|

I. Sitzungsvortrag:

Die Jahresrechnung ist gemäß Art. 102 Abs. 2 der Bayerischen Gemeindeordnung (GO) innerhalb von sechs Monaten nach Abschluss des Haushaltsjahres aufzustellen und sodann dem Stadtrat vorzulegen. Dieser prüft die Jahresrechnung entweder selbst oder überweist sie einem Ausschuss zur Prüfung, bei der Stadt Bamberg dem Rechnungsprüfungsausschuss (Art. 103 Abs. 1 GO). Nach Durchführung der örtlichen Prüfung stellt der Stadtrat die Jahresrechnung in öffentlicher Sitzung fest und beschließt über die Entlastung (Art. 102 Abs. 3 GO).

Wir möchten Ihnen heute das wesentliche Ergebnis der Jahresrechnung 2014 erläutern und Sie bitten, die Jahresrechnung im Vollzug des Art. 103 GO dem Rechnungsprüfungsamt zur Prüfung zuzuleiten. Im Wesentlichen ist Folgendes auszuführen:

A) Jahresrechnung für das Haushaltsjahr 2014 der Stadt Bamberg

1. Verwaltungshaushalt

Das Ergebnis des Verwaltungshaushaltes 2014 weist im Vergleich zum Haushaltsplan Verbesserungen auf. Er schließt mit einem Überschuss von 10.471.683,63 € ab. Die Sondervermögen (Unterabschnitte 8900, 8906 und 8907) erwirtschafteten einen Überschuss in Höhe von 13.524,22 €. Damit ergibt sich für den Verwaltungshaushalt der in der Anlage 5 dargestellte Gesamtüberschuss von 10.485.207,85 €. Davon sind 534.781 € in 2015 sofort erneut bereitzustellen.

Sämtliche Überschüsse wurden dem Vermögenshaushalt zugeführt.

Da der Verwaltungshaushalt keine Investitionsmaßnahmen enthält, nicht mit Krediten und grundsätzlich auch nicht mit Rücklagenentnahmen finanziert werden kann, muss er bei geordneter Finanzlage einen Überschuss erbringen, der zumindest die sog. Pflichtzuführungen an den Vermögenshaushalt gestattet.

Die Frage, in welcher Höhe Zuführungen an den Vermögenshaushalt erwirtschaftet werden, ist das zuverlässigste Kriterium für die Finanzkraft des Haushaltes.

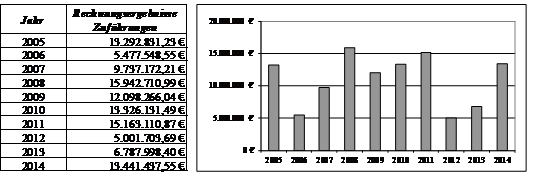

In den vergangenen 10 Jahren entwickelten sich die Zuführungen an den Vermögenshaushalt (einschließlich Sondervermögen) nach dem Rechnungsergebnis wie folgt:

Nicht berücksichtigt sind dabei die Rückführungen aus dem Vermögenshaushalt, die im Rechnungsergebnis 2014 mit insgesamt 1.113.851,39 € zu Buche schlagen.

Im Haushaltsplan 2014 wurden 27.230 € als allgemeine Zuführungen angesetzt (darunter 8.330 € bei den Sondervermögen und 18.900 € als Kostenanteile für Investitionen der budgetierten Einrichtungen Musikschule und Theater). Als Pflichtzuführung waren planmäßig Mittel in Höhe von 2.753.000 € vorgesehen.

Nach der Jahresrechnung entwickelten sich die Zuführungen an den Vermögenshaushalt wie folgt:

Die Gesamtzuführung 2014 in Höhe von 13.441.437,55 € beinhaltet die Pflichtzuführung von 2.699.734,71 € (vollständig erwirtschaftet) sowie die Zuführungen der Sondervermögen mit insgesamt 21.854,22 €. Unter Berücksichtigung der Rückführung aus dem Vermögenshaushalt ergibt sich eine „freie Spanne“ von 9.605.997,23 €.

Im Einzelnen ergaben sich im Verwaltungshaushalt vor den Abschlussbuchungen (Zuführung der Überschüsse an den Vermögenshaushalt)

Netto-Mehreinnahmen von 9.249.478,93 €

und

Netto-Minderausgaben von 1.235.728,92 €.

Insgesamt stehen den Mehreinnahmen in Höhe von 14.499.714,56 € Einnahmeausfälle von 5.250.235,63 € gegenüber, die sich wie folgt verteilen:

- auf Haushaltsansätze des Jahres 2014 in Höhe von 4.358.038,04 €

- auf Kasseneinnahmereste aus Vorjahren in Höhe von 892.197,59 €.

Nach Abschluss des Haushalts übersteigen auf der Ausgabenseite die notwendigen Mehrausgaben von 24.090.787,38 € die Minderausgaben in Höhe von 14.841.308,45 €. Wie jedes Jahr mussten neue Haushaltsausgabereste gebildet werden (2.691.811,48 €); die Einsparungen bei den alten Haushaltsresten schlagen mit 468.567,80 € zu Buche.

Aus Ziffer 2a) der Anlage 1 sowie den Gruppierungsziffern 0 - 2 (Einnahmen) und 4 - 8 (Ausgaben) der Anlage 4 können im Einzelnen die Mehrungen und Minderungen bei den verschiedenen Einnahme- und Ausgabegruppen ersehen werden.

Auf welche hauptsächlichen Änderungen bei den Einnahmen und Ausgaben des Verwaltungshaushaltes die im Vergleich zu den Planzahlen gestiegene Entwicklung zurückzuführen ist, ergibt sich aus den Gegenüberstellungen der Anlagen 2 und 4.

Die wichtigsten Verschiebungen bei den Einzelplänen stellen sich wie folgt dar:

0 „Allgemeine Verwaltung“

Es sind Netto-Mehreinnahmen von 474.007,98 € zu verzeichnen, die in den Abschnitten 03 „Finanzverwaltung“ (374.818,65 €) und 06 „Einrichtungen für die gesamte Verwaltung“ (116.584,84 €) entstanden. Die Netto-Mehrausgaben in Höhe von 40.446,99 € sind hauptsächlich auf die Entwicklung innerhalb des Abschnittes 06 „Einrichtungen für die gesamte Verwaltung“ (150.127,51 €) zurückzuführen.

1 „Öffentliche Sicherheit und Ordnung“

Die Netto-Mehreinnahmen von 318.544,63 € entstanden überwiegend im Abschnitt 11 „Öffentliche Ordnung“ (315.048,38 €), der gleichzeitig auch Netto-Minderausgaben in Höhe von 205.414,56 € zum Ergebnis dieses Einzelplans beisteuert. Aufgrund der Netto-Mehrausgaben im Abschnitt 13 „Brandschutz“ (205.602,70 €) belaufen sich die Netto-Mehrausgaben im Einzelplan 1 insgesamt aber auf lediglich 550,69 €.

2 „Schulen“

Die Netto-Mindereinnahmen in Höhe von 134.502,74 € (siehe dazu insbesondere Abschnitt 23 „Gymnasien“ mit 171.105,96 €) werden vollständig durch die Netto-Minderausgaben von 137.386,74 € kompensiert. Die größte Einzelposition bei den Minderausgaben steuerte der Abschnitt 20 „Schulverwaltung“ mit 953.630,33 € bei.

3 „Wissenschaft, Forschung und Kulturpflege“

Bei diesem Einzelplan sind Netto-Mehreinnahmen von 120.242,75 € zu verzeichnen, die hauptsächlich innerhalb des Abschnitts 33 „Theater, Konzerte, Musikpflege“ (182.949,43 €) entstanden. Diese werden allerdings durch Netto-Mehrausgaben in Höhe von 618.656,95 €, die auf die Abschnitte 33 (283.889,68 €), 30 „Allgemeine kulturelle Angelegenheiten“ (161.406,04 €) und 32 „Museen, Sammlungen, Ausstellungen“ (123.288,21 €) zurückzuführen sind, zum Nachteil des Rechnungsergebnisses vollständig aufgezehrt.

4 „Soziale Sicherung“

Die Netto-Mehreinnahmen von 735.317,68 € entstanden im Abschnitt 46 „Einrichtungen der Jugendhilfe“ (960.736,26 €). Die Netto-Mehrausgaben des Einzelplans von 1.202.585,67 € sind auch auf die Entwicklung des Abschnitts 46 (1.280.085,27 €) zurückzuführen.

5 „Gesundheit, Sport und Erholung

Die Netto-Mehreinnahmen dieses Einzelplans in Höhe von 123.680,18 €, die überwiegend aus der Entwicklung der Abschnitte 50 „Gesundheitsverwaltung“ (81.220,14 €), 58 „Park- und Gartenanlagen“ (76.869,49 €) und 56 „Eigene Sportstätten“ (46.123,58 €) resultieren, werden durch die Netto-Mehrausgaben in Höhe von 125.118,33 €, die hauptsächlich dem Abschnitt 58 240.571,28 €) zuzurechnen sind, vollständig aufgezehrt.

6 „Bau- und Wohnungswesen, Verkehr“

Der Einzelplan steuert zum Rechnungsergebnis Netto-Mehreinnahmen von 131.240,56 € (siehe insbesondere Abschnitt 60 „Bauverwaltung“ mit 162.209,02 €) und Netto-Minderausgaben von 1.119.456,73 € bei, die in den Abschnitten 60 (691.699,59 €), 61 „Städtebauliche Planung und Förderung, Vermessung“ (263.937,26 €) und 63 „Gemeindestraßen“ (108.715,55 €) entstanden.

7 „Öffentliche Einrichtungen, Wirtschaftsförderung“

Die Netto-Mindereinnahmen von 34.865,82 € sind überwiegend dem Abschnitt 75 „Bestattungswesen“ (184.090,09 €) zuzurechnen. Allerdings ist dieser Abschnitt auch größtenteils für die Netto-Minderausgaben von 75.129,45 € des Einzelplans verantwortlich (113.650,08 €).

8 „Wirtschaftliche Unternehmen, allgemeines Grund- und Sondervermögen“

Hier resultieren die Netto-Mehreinnahmen von 283.205,00 € aus den positiven Ergebnissen der Abschnitte 88 „Allgemeines Grundvermögen“ (135.094,20 €) und 84 „Unternehmen der Wirtschaftsförderung“ (118.549,17 €). Neben den Netto-Mehreinnahmen steuert dieser Einzelplan zum Rechnungsergebnis auch Netto-Minderausgaben von 824.702,99 € bei, die dem Abschnitt 84 zuzuordnen sind (985.125,00 €).

9 „Allgemeine Finanzwirtschaft“

Den Netto-Mehreinnahmen in Höhe von 7.232.608,71 € stehen Netto-Mehrausgaben in Höhe von 9.418.796,21 € gegenüber.

Bei diesem Einzelplan ist besonders auf folgende Punkte einzugehen:

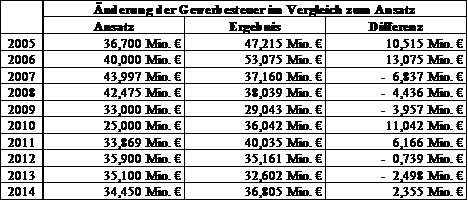

a) Entwicklung der Gewerbesteuereinnahmen:

Das bereinigte Soll dieser Steuerart liegt um 2.354.713,61 € über dem Haushaltsansatz von 34.450.000 € und trägt damit wesentlich zum positiven Gesamtabschluss bei. Die Gewerbesteuer ist mit einem Rechnungsergebnis von 36.804.713,61 € weiterhin die wichtigste Einnahmequelle des Verwaltungshaushaltes (19,05 %).

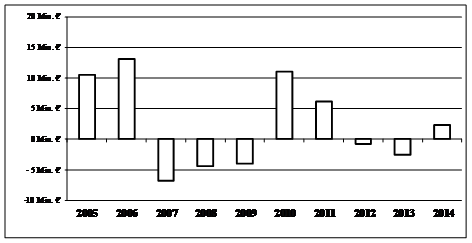

Die nachstehende Aufstellung zeigt für die letzten 10 Jahre die Ergebnisse in Relation zum Haushaltsansatz:

Das Gewerbesteuer-Ergebnis 2014 liegt damit aber weiterhin unter dem langjährigen Durchschnitt der Gewerbesteuer-Einnahmen der letzten 10 Jahre (38,518 Mio. €).

b) Gemeindeanteil an der Einkommensteuer:

Im abgelaufenen Haushaltsjahr betrug der Gemeindeanteil an der Einkommensteuer 32.633.827,00 €. Das Aufkommen liegt damit um 1.733.827,00 € über dem Ansatz von 30.900.000 € und um 2.317.796,00 € über dem Ergebnis von 2013 (30.316.031,00 €).

c) Allgemeine Zuführung an den Vermögenshaushalt:

Der Verwaltungshaushalt konnte über die volle Pflichtzuführung von 2.699.734,71 € hinaus zusätzlich eine allgemeine Zuführung in Höhe von 10.719.754,63 € erwirtschaften, die im Haushaltsplan mit 18.900 € veranschlagt war. Diese Mehrung resultiert u. a. aus den Mehreinnahmen bei der Gewerbesteuer (2.354.713,61 €), bei der Einkommensteuer (1.733.827,00 €), bei der Grunderwerbsteuer (1.053.500,67 €), bei der Schlüsselzuweisung (882.428,00 €) und den Minderausgaben bei der Gewerbesteuerumlage (659.913,00 €).

2. Vermögenshaushalt

Die Rechnung des Vermögenshaushaltes ergibt sich aus der Anlage 3.

Im Vermögenshauhalt ergab sich zunächst ein Defizit i. H. v. 5.433.822,64 €. Unter Berücksichtigung des Überschusses aus dem Verwaltungshaushalt i. H. v. 10.485.207,85 € (inkl. Sondervermögen) schließt der Vermögenshaushalt mit einem Überschuss i. H. v. 5.051.385,21 € (inkl. Sondervermögen; ohne die Beträge, die aus über- oder außerplanmäßig genehmigten Mitteln stammen, im Jahr 2014 nicht verausgabt wurden und deshalb im Jahr 2015 erneut bereitgestellt werden) ab.

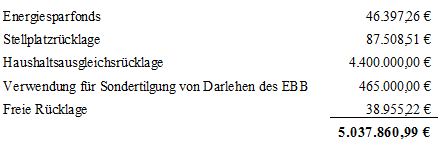

Nach Abzug des Überschusses, der dem Bereich der Sondervermögen zuzuordnen ist, verbleibt ein Überschuss von 5.037.860,99 €.

Der gesamten Zuführung an die Rücklage von 7.886.283,53 € (inkl. Sondervermögen und inkl. der erneuten Bereitstellungen i. H. v. insgesamt 2.740.192,33 € aus 2014 für 2015) steht eine Rücklagenentnahme von 5.663.624,47 € (davon 2.864.220,00 € erneute Bereitstellungen aus 2013 für 2014) gegenüber. In der Nettobetrachtung (also ohne Berücksichtigung der Beträge für erneute Bereitstellungen) ergibt sich damit eine Rücklagenaufstockung von 2.346.686,73 € (inkl. Sondervermögen), welche auch dringend für die Finanzierung künftiger Investitionen sowie zwischenzeitlich zur Verbesserung der Zinseinnahmen des Verwaltungshaushaltes benötigt wird.

Aufgrund der haushaltsrechtlichen Vorschriften ist der um die Sondervermögen bereinigte Überschuss in Höhe von 5.037.860,99 € verschiedenen Rücklagen zuzuführen.

Es wird folgende Verwendung des städtischen Überschusses vorgeschlagen:

Hinsichtlich der Bestückung des Energiesparfonds und der Stellplatzrücklage handelt es sich um den Vollzug der zugrundeliegenden Beschlüsse.

Die Bildung einer Haushaltsausgleichsrücklage in der vorgeschlagenen Höhe erscheint angesichts der folgenden für die Zukunft zu erwartenden Aspekte zwingend notwendig:

- Geringere Einnahmen von voraussichtlich etwa 2 Mio. € im Jahr 2016 bei der Schlüsselzuweisung aufgrund der hohen Steuereinnahmen im Haushaltsjahr 2014;

- Höhere Ausgaben von ca. 1,2 Mio. € im Jahr 2016 bei der Krankenhaus- und Bezirksumlage (bei unverändertem Hebesatz);

- Aufgrund der aktuellen Tarifverhandlungen für die Angestellten der Länder (derzeitige Forderung: lineare Erhöhung um 5,5 % bei einem Mindestbetrag von 175 €) sind Personalkostensteigerungen in den Jahren 2015 und 2016 zu erwarten, wenn das Verhandlungsergebnis für den Beamtenbereich übernommen wird;

- Darüber hinaus wird eine Haushaltsausgleichsrücklage auch für den Ausgleich des Haushalts 2016 benötigt werden, in welchem wichtige und kostenintensive Projekte wie z. B. die weitere energetische Sanierung der Martinschule (3,5 Mio. €), der Neubau des Feuerwehrhauses für die Löschgruppe 2 (1,325 Mio. €), der Wasserleitungsbau Michelsberg/Sutte (0,991 Mio. €), die Brandschutzmaßnahmen an Schulen (0,9 Mio. €), die Radverkehrsanlage am Regensburger Ring (0,63 Mio. €) eingeplant werden müssen. In diesem Zusammenhang wird betont, dass der Finanzplan für das Jahr 2016, welcher nur die wichtigsten und dringlichsten Maßnahmen umfasst, einen Nettoneuverschuldungsbedarf in Höhe von derzeit fast 6 Mio. € vorsieht!

Bei der vorgeschlagenen Sondertilgung von Darlehen des EBB handelt sich um die Darlehen, die für die Finanzierung des Erwerbs des 6 %-Anteils an der Stadtwerke Bamberg Energie- und Wasserversorgungs GmbH durch den EBB aufgenommen wurden (vgl. VO/2014/0833-R1). Bei den entsprechenden Darlehensverträgen (mit einem Darlehensvolumen von insgesamt 9,3 Mio. €) wurden jährliche Sondertilgungsoptionen i. H. v. bis zu 5 % der ursprünglichen Darlehenssumme mit den Kreditinstituten vereinbart. Wird wie vorgeschlagen diese Sondertilgungsmöglichkeit in Höhe von 465.000 € im Jahr 2015 ausgenutzt, ergibt sich über die Gesamtlaufzeit betrachtet eine reduzierte Zinslast von ca. 409.000 €. Dies entspricht einer Rendite von etwa 88 % (!). Somit finanziert sich die Sondertilgung nahezu von selbst. Zudem wird durch die Sondertilgung das Zinsänderungsrisiko (ungewisses Zinsniveau bei Ablauf der Zinsbindung) entsprechend minimiert. Angesichts des haushaltsrechtlichen Grundsatzes der Wirtschaftlichkeit und Sparsamkeit erscheint die Inanspruchnahme der Sondertilgungsoption daher dringend geboten.

Weitere Einzelheiten hinsichtlich der verschiedenen Rücklagen ergeben sich aus der Zusammenstellung in Anlage 5 Buchstabe c.

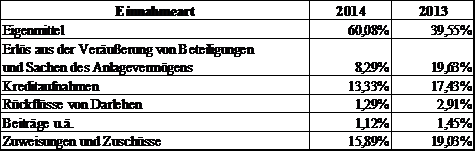

a) Einnahmen

Den Mehreinnahmen des Vermögenshaushaltes von 18.670.800,13 € stehen Mindereinnahmen von 9.136.995,76 € gegenüber. Es ergeben sich daher Netto-Mehreinnahmen von 9.533.804,37 €; hierbei berücksichtigt sind Ausfälle auf Kasseneinnahmereste bzw. Haushaltseinnahmereste von 385.844,09 €.

Die Einnahmen des Vermögenshaushaltes setzen sich aus den objektbezogenen Einnahmen, Erlösen aus dem Verkauf von Kapitalanlagen und unbebauten Grundstücken, der Zuführung aus dem Verwaltungshaushalt, der Rücklagenentnahme und den Kreditaufnahmen zusammen.

Große Bedeutung hat dabei der „Eigenfinanzierungsanteil“. Die objektbezogenen Einnahmen und hier insbesondere die Fördermittel von Bund und Land hängen von den vorgesehenen und veranschlagten Investitionen und den tatsächlich geleisteten Zahlungen ab.

Die Zusammensetzung der Einnahmearten zeigt folgende Übersicht:

Die einzelnen Beträge können der Seite 3 der Anlage 1 entnommen werden.

Das in der Haushaltssatzung ausgewiesene bzw. von der Regierung von Oberfranken genehmigte Kreditvolumen von 2.553.000 € wurde durch Bildung eines Haushaltseinnahmerestes in entsprechender Höhe für eine künftige Aufnahme gesichert (vergleiche auch Anlage 5 Buchstabe d).

Belastet wurde die Einnahmeseite zunächst durch Ausfälle bei Haushalts- und Kasseneinnahmeresten in Höhe von 385.844,09 €; dem gegenüber stehen Einsparungen bei alten Haushaltsausgaberesten i. H. v. 221.156,91 € (siehe Anlage 3).

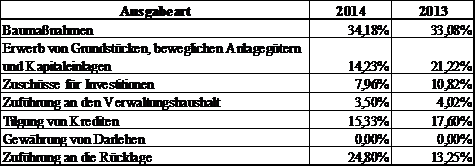

b) Ausgaben

Auf der Ausgabenseite des Vermögenshaushaltes trat eine Mehrung von 15.405.375,78 € ein, der Einsparungen i. H. v. 5.871.571,41 € gegenüberstehen. Im Saldo ergeben sich daher Netto-Mehrausgaben von 9.533.804,37 €. Hierbei berücksichtigt sind bereits neu gebildete Haushaltsausgabereste (8.604.333,18 €), welche die Einsparungen bei alten Haushaltsausgaberesten (221.156,91 €) um 8.383.176,27 € übersteigen (siehe auch hierzu Anlage 3). Außerdem wurden alte Haushaltsausgabereste i. H. v. 9.537.754,22 € weiter nach 2015 übertragen.

Prozentual verteilen sich die Ausgabearten wie folgt:

Auch hier können die einzelnen Beträge der Seite 3 der Anlage 1 entnommen werden.

3. Auswirkungen des Rechnungsergebnisses auf das Haushaltsjahr 2015

Insgesamt ergibt sich aufgrund der Rücklagenzuführungen eine Verbesserung der Rücklagenbestände. Hierdurch kann ein Beitrag für die zu erwartenden erheblichen finanziellen Belastungen in den kommenden Jahren geleistet werden.

Die allgemeine (freie) Rücklage beträgt (ohne Rücklagen der Sondervermögen, der zweckgebundenen Rücklagen und der Sonderrücklagen) zum 31.12.2014 29.639,98 € (siehe Anlage 5 Seite 3).

Bei der Entwicklung des Schuldenstandes konnte eine Schuldenreduzierung um 635.547,55 € erreicht werden (siehe auch Anlage 5 Seite 4).

Es erscheint weiterhin zielführend, künftig sich bietende Möglichkeiten zur Sondertilgung auszunutzen, um den Schuldenstand weiter merklich abzubauen und die damit verbundenen Belastungen des Haushaltes, insbesondere des Verwaltungshaushaltes, im Hinblick auf die Zinslast und die Pflichtzuführung zu reduzieren.

Durch den Gesamtabschluss des abgelaufenen Haushaltsjahres 2014 konnte über die Vorsorge für künftige Jahre ein Beitrag zur Stabilisierung der Haushaltssituation erreicht werden. Trotzdem erscheint es insbesondere aufgrund der bestehenden Unsicherheiten auf der Einnahmeseite - hier vor allem im Verwaltungshaushalt - weiterhin dringend geboten, bei Investitionen, Personalausgaben und freiwilligen Leistungen allergrößte Zurückhaltung zu üben.

B) Zusammenfassung

Die Jahresrechnung 2014 zeigt, dass die Finanzlage der Stadt Bamberg weiterhin als angespannt bezeichnet werden muss. Zwar konnten bei der Gewerbesteuer Mehreinnahmen erzielt werden, allerdings sind diese ausschließlich auf eine Nachzahlung für Vorjahre zurückzuführen, die bei weitem nicht in jedem Jahr erwartet werden kann (aktuelle Entwicklung der Gewerbesteuer im Jahr 2015: 30,7 Mio. € bei einem Ansatz von 34,9 Mio. €). Darüber hinaus werden aufgrund einer Standortverlagerung eines großen Gewerbesteuerzahlers der Stadt Bamberg in den kommenden Jahren weitere Steuereinnahmen in sechsstelliger Höhe fehlen. Die Entwicklung der Gewerbesteuer stellt somit weiterhin die größte Unsicherheit für die Stadt Bamberg dar.

Das insgesamt positive Rechnungsergebnis bei den Steuereinnahmen hat aber zur Folge, dass 2016 mit weniger Einnahmen bei der Schlüsselzuweisung zu rechnen ist. Gleichzeitig sind höhere Ausgaben sowohl bei der Bezirksumlage als auch bei der Krankenhausumlage zu erwarten.

Auch die aktuellen Tarifverhandlungen für die Angestellten der Länder (derzeitige Forderung: lineare Erhöhung um 5,5 % bei einem Mindestbetrag von 175 €) würde bei Übernahme für den Beamtenbereich im laufenden und im kommenden Jahr zu steigenden Personalkosten führen. Darüber hinaus ist auch weiter mit steigenden Kosten im Energiebereich sowie bei der kindbezogenen Förderung zu rechnen.

Das Haushaltskonsolidierungskonzept ist deshalb unbedingt fortzuführen, um im Verwaltungshaushalt dauerhaft eine zur Finanzierung von Investitionen erforderliche „freie Spanne“ erwirtschaften zu können. Dies muss bei allen weiteren haushaltspolitischen Überlegungen unbedingt berücksichtigt werden.

Im Investitionsbereich stehen wichtige und kostenintensive Projekte an, die im Haushalt 2016 (z.B. die energetische Sanierung der Martinschule mit 3,5 Mio. € oder der Neubau des Feuerwehrhauses der Löschgruppe 2 mit 1,325 Mio. €) bzw. in den künftigen Jahren (insbesondere die Themen Konversion und viergleisiger Bahnausbau) finanziert werden müssen.

Angesichts dieser enormen Herausforderungen, die im städtischen Haushalt zu bewältigen sind, erscheint die erneute Bildung einer Haushaltsausgleichsrücklage in der vorgeschlagenen Höhe unerlässlich.

Durch die unter Tz. 2. näher erläuterte Ausnutzung der Sondertilgungsmöglichkeit bei Darlehen des EBB i. H. v. 465.000 € entsteht über die Gesamtlaufzeit betrachtet eine Reduktion der Zinslast i. H. v. ca. 409.000 €. Dies entspricht eine Rendite der eingesetzten 465.000 € in Höhe von ca. 88 %. Somit finanziert sich die Sondertilgung nahezu von selbst. Zudem wird durch die Sondertilgung das Zinsänderungsrisiko (ungewisses Zinsmarktniveau bei Ablauf der Zinsbindung) entsprechend minimiert. Aus Gründen der Wirtschaftlichkeit und Sparsamkeit der Haushaltsführung erscheint die Inanspruchnahme dieser Sondertilgungsoption daher dringend geboten.

Der Schuldenstand konnte zum 31.12.2014 trotz der schwierigen Rahmenbedingungen um 635.547,55 € reduziert werden. Dies ermöglicht eine gewisse Senkung der Belastung des Verwaltungshaushaltes in den künftigen Jahren hinsichtlich der Zinsbelastung und der Pflichtzuführung. In der Gesamtbetrachtung (unter Einbeziehung der geplanten Sondertilgung von Darlehen des EBB) ergibt sich damit eine Entschuldung um 1.100.547,55 €.

II. Beschlussvorschlag

II. Beschlussvorschlag:

Der Finanzsenat empfiehlt dem Stadtrat folgende Beschlussfassung:

- Der Stadtrat nimmt von dem Ergebnis der Jahresrechnung der Stadt Bamberg für das Haushaltsjahr 2014 und dem in gekürzter Form vorgetragenen Rechenschaftsbericht des Stadtkämmerers hierzu im Vollzug des Art. 102 Abs. 2 GO in Verbindung mit § 81 KommHV-K Kenntnis.

2. Der Überschuss des Haushaltsjahres 2014 ist wie folgt Rücklagen zuzuführen:

Energiesparfonds | 46.397,26 € |

Stellplatzrücklage | 87.508,51 € |

Haushaltsausgleichsrücklage | 4.400.000,00 € |

Verwendung für Sondertilgung von Darlehen des EBB | 465.000,00 € |

Freie Rücklage | 38.955,22 € |

| 5.037.860,99 € |

- Die Jahresrechnung ist im Vollzug des Art. 103 GO zunächst dem Rechnungsprüfungsamt zur Prüfung zuzuleiten.

III. Finanzielle Auswirkungen:

Der unter II. empfohlene Beschlussantrag verursacht

X | 1. | keine Kosten |

| 2. | Kosten in Höhe von für die Deckung im laufenden Haushaltsjahr bzw. im geltenden Finanzplan gegeben ist |

| 3. | Kosten in Höhe von für die keine Deckung im Haushalt gegeben ist. Im Rahmen der vom Antrag stellenden Amt/Referat zu bewirtschaftenden Mittel wird folgender Deckungsvorschlag gemacht: |

| 4. | Kosten in künftigen Haushaltsjahren: Personalkosten: Sachkosten: |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

21,9 kB

|

|||

|

2

|

(wie Dokument)

|

47,8 kB

|

|||

|

3

|

(wie Dokument)

|

23,5 kB

|

|||

|

4

|

(wie Dokument)

|

51,4 kB

|

|||

|

5

|

(wie Dokument)

|

518,5 kB

|

|||

|

6

|

(wie Dokument)

|

22,9 kB

|