Beschlussvorlage - VO/2017/1417-20

Grunddaten

- Betreff:

-

Kindertagesstätten - Auszahlungsmodus

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Kämmereiamt

- Referent:in:

- Bertram Felix

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzsenat

|

Entscheidung

|

|

|

|

30.01.2018

|

I.Sitzungsvortrag:

Es liegt eine Anfrage der BA-Fraktion vom 05.12.2017 vor zu „Auszahlungsmodi für Kindertagesstätten“ (Anlage 1). Diese kann wie folgt beantwortet werden:

Zu 1.:

Bislang wurden fünf Vorfinanzierungsvereinbarungen mit Trägern abgeschlossen. Eckpunkte dabei war zum einen die zinslose Vorfinanzierung des städtischen Eigenanteils durch den jeweiligen Träger. Zum anderen hat die Stadt Bamberg zum Zeitpunkt des Abschlusses der Vereinbarung noch keine Zusage dahingehend gegeben, wann der städtische Anteil ausgezahlt werden kann.

Zu 2.:

Der Finanzreferent hatte allen Fraktionen eine ausführliche Vorstellung und Erläuterung der Modalitäten der KITA-Finanzierung angeboten. Von diesem Angebot haben im Juli 2017 alle Fraktionen bis auf die GAL-Fraktion Gebrauch gemacht; die GAL hatte keinen Informationsbedarf zu dieser Thematik.

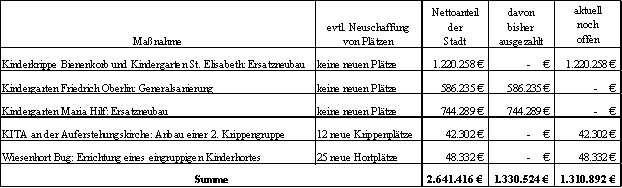

Mit der Novellierung des BayKiBiG wurde im Jahr 2013 die Finanzierungsstruktur für KITA-Maßnahmen geändert. Eine Gegenüberstellung der alten im Vergleich zur neuen Regelung geht aus der Anlage 2 hervor. Im Ergebnis bleibt festzustellen, dass der Staat im Regelfall eine höhere Förderung gibt als nach der alten Regelung. Das Ziel der Stadt Bamberg ist es deshalb im Sinne eines fairen Interessensausgleichs diesen Vorteil möglichst gleichmäßig auf den Finanzierungsanteil von Träger und Stadt zu verteilen. Dies wird erreicht, indem der Prozentsatz der stätischen Beteiligung so gewählt wird, dass die Entlastung im Vergleich zu einer Finanzierung nach alter Systematik möglichst zu gleichen Teilen auf Stadt und Träger entfällt. Siehe hierzu die Modellrechnung (Anlage 3). Die erste Zeile „alt: 2/3+1/2“ zeigt auf, welcher Finanzierungsanteil sich für die Stadt (netto) und für den Träger nach alter Systematik ergeben hätte. Hiervon ausgehend wird in diesem Beispielfall eine städtische Beteiligung i. H. v. 94 % der förderfähigen Kosten gewählt, weil hierbei eine möglichst gleichmäßige Verteilung der Entlastung auf Stadt und Träger erreicht wird.

Dieses Vorgehen steht auch explizit im Einklang mit der Bekanntmachung des Bayerischen Staatsministeriums für Arbeit und Soziales, Familie und Integration vom 23.08.2017: „Die Festlegung der Höhe der Finanzierungsverpflichtung der Kommune bzw. des Eigenanteils des Trägers bei Baukostenzuschüssen erfolgt im Verhandlungswege zwischen Kommune und Träger.“ Es handelt sich somit nicht wie immer wieder fälschlicherweise behauptet wird um eine gesetzlich normierte Pflichtleistung, sondern um eine freiwillige Leistung.

Zu 3.:

Eine einheitliche Handhabung wird durch das unter 2. geschilderte Verfahren gewährleistet, das so bei den Verhandlungen mit allen Trägern angewandt wird. Damit ist dem Gleichbehandlungsgrundsatz des Verwaltungsgebarens Rechnung getragen. Aufgrund der sorgfältigen Einzelfallberechnungen ermöglicht es dieses Verfahren der Stadt aber dennoch, individuell auf etwaige Härtefallkonstellationen zu reagieren.

II. Beschlussvorschlag

II. Beschlussantrag:

- Vom Sitzungsvortrag der Verwaltung wird Kenntnis genommen.

- Der Finanzsenat stimmt der geschilderten Vorgehensweise der Verwaltung bei den Verhandlungen mit den Trägern ausdrücklich zu.

- Die Anfrage der BA-Fraktion vom 05.12.2017 ist damit geschäftsordnungsgemäß behandelt.

III. Finanzielle Auswirkungen:

X | 1. | keine Kosten |

| 2. | Kosten in Höhe von für die Deckung im laufenden Haushaltsjahr bzw. im geltenden Finanzplan gegeben ist |

| 3. | Kosten in Höhe von für die keine Deckung im Haushalt gegeben ist. Im Rahmen der vom Antrag stellenden Amt/Referat zu bewirtschaftenden Mittel wird folgender Deckungsvorschlag gemacht: |

| 4. | Kosten in künftigen Haushaltsjahren: Personalkosten: Sachkosten: |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

102,8 kB

|

|||

|

2

|

(wie Dokument)

|

153,7 kB

|

|||

|

3

|

(wie Dokument)

|

219,1 kB

|