Beschlussvorlage - VO/2018/1559-20

Grunddaten

- Betreff:

-

Jahresrechnung der Stadt Bamberg für das Haushaltsjahr 2017 Vorlage nach Art. 102 Abs. 2 GO

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Kämmereiamt

- Referent:in:

- Bertram Felix

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzsenat

|

Empfehlung

|

|

|

|

24.04.2018

| |||

|

●

Erledigt

|

|

Stadtrat der Stadt Bamberg

|

Entscheidung

|

|

|

|

25.04.2018

|

I.Sitzungsvortrag:

Die Jahresrechnung ist gemäß Art. 102 Abs. 2 der Bayerischen Gemeindeordnung (GO) innerhalb von sechs Monaten nach Abschluss des Haushaltsjahres aufzustellen und sodann dem Stadtrat vorzulegen. Dieser prüft die Jahresrechnung entweder selbst oder überweist sie einem Ausschuss zur Prüfung, bei der Stadt Bamberg dem Rechnungsprüfungsausschuss (Art. 103 Abs. 1 GO). Nach Durchführung der örtlichen Prüfung stellt der Stadtrat die Jahresrechnung in öffentlicher Sitzung fest und beschließt über die Entlastung (Art. 102 Abs. 3 GO).

Wir möchten Ihnen heute das wesentliche Ergebnis der Jahresrechnung 2017 erläutern und Sie bitten, die Jahresrechnung im Vollzug des Art. 103 GO dem Rechnungsprüfungsamt zur Prüfung zuzuleiten. Im Wesentlichen ist Folgendes auszuführen:

A)Jahresrechnung für das Haushaltsjahr 2017 der Stadt Bamberg

1.Verwaltungshaushalt

Das Ergebnis des Verwaltungshaushaltes 2017 hat sich im Vergleich zum Haushaltsplan günstiger entwickelt. Er schließt mit einem Überschuss von 40.067.446,91 € ab. Die Sondervermögen (Unterabschnitte 8900, 8906 und 8907) erwirtschafteten einen Überschuss in Höhe von 34.792,91 € und die kostenrechnende Einrichtung Friedhof ein Defizit in Höhe von 10.426,74 €. Damit ergibt sich für den Verwaltungshaushalt der in der Anlage 5 dargestellte Gesamtüberschuss von 40.091.813,08 €. Davon sind insgesamt 1.237.854,93 € in 2018 sofort erneut bereitzustellen. Auf die Sondervermögen entfallen erneute Bereitstellungen in Höhe von 6.149,51 €, auf den städtischen Verwaltungshaushalt entfallen 1.231.705,42 €.

Sämtliche Überschüsse wurden dem Vermögenshaushalt zugeführt.

Da der Verwaltungshaushalt keine Investitionsmaßnahmen enthält, nicht mit Krediten und grundsätzlich auch nicht mit Rücklagenentnahmen finanziert werden kann, muss er bei geordneter Finanzlage einen Überschuss erbringen, der zumindest die sog. Pflichtzuführung an den Vermögenshaushalt gestattet.

Die Frage, in welcher Höhe Zuführungen an den Vermögenshaushalt erwirtschaftet werden, ist das zuverlässigste Kriterium für die Finanzkraft des Haushaltes.

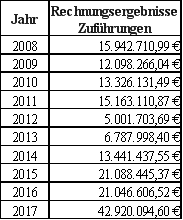

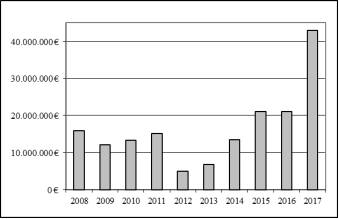

In den vergangenen 10 Jahren entwickelten sich die Zuführungen an den Vermögenshaushalt (einschließlich Sondervermögen) nach dem Rechnungsergebnis wie folgt:

Nicht berücksichtigt sind dabei die Rückführungen aus dem Vermögenshaushalt, die im Rechnungsergebnis 2017 mit insgesamt 1.483.519,29 € zu Buche schlagen.

Im Haushaltsplan 2017 wurden 157.414 € als allgemeine Zuführungen angesetzt (darunter 21.020 € bei den Sondervermögen und 8.670 € als Kostenanteile für Investitionen der budgetierten Einrichtung Musikschule). Als Pflichtzuführung waren planmäßig Mittel in Höhe von 3.212.000 € vorgesehen (darunter 219.000 € für den Bereich Konversion).

Nach der Jahresrechnung entwickelten sich die Zuführungen an den Vermögenshaushalt wie folgt:

Die Gesamtzuführung 2017 in Höhe von 42.920.094,60 € beinhaltet die Pflichtzuführung von 2.180.764,64 € (vollständig erwirtschaftet) sowie die Zuführungen der Sondervermögen mit insgesamt 34.792,91 €. Unter Berücksichtigung der Rückführung aus dem Vermögenshaushalt ergibt sich eine „freie Spanne“ von 39.255.810,67 € (ohne Sondervermögen: 39.221.017,76 €).

Im Einzelnen ergaben sich im Verwaltungshaushalt vor den Abschlussbuchungen (Zuführung der Überschüsse an den Vermögenshaushalt)

Netto-Mehreinnahmen von32.707.458,94 €

und

Netto-Minderausgaben von 7.384.354,14 €.

Insgesamt stehen den Mehreinnahmen in Höhe von 43.565.966,99 € Einnahmeausfälle in Höhe von 10.858.508,05 € gegenüber, die Ausfälle auf Kasseneinnahmereste von 986.176,64 € enthalten.

Nach Abschluss des Haushalts übersteigen auf der Ausgabenseite die notwendigen Mehrausgaben von 58.409.580 € die Minderausgaben in Höhe von 25.702.121,06 €. Wie jedes Jahr mussten neue Haushaltsausgabereste gebildet werden (2.313.051,18 €); die Einsparungen bei den alten Haushaltsresten schlagen mit 1.117.819,42 € zu Buche.

Aus Ziffer 2a) der Anlage 1 sowie den Gruppierungsziffern 0 - 2 (Einnahmen) und 4 - 8 (Ausgaben) der Anlage 4 können im Einzelnen die Mehrungen und Minderungen bei den verschiedenen Einnahme- und Ausgabegruppen ersehen werden.

Auf welche hauptsächlichen Änderungen bei den Einnahmen und Ausgaben des Verwaltungshaushaltes die im Vergleich zu den Planzahlen gestiegene Entwicklung zurückzuführen ist, ergibt sich aus den Gegenüberstellungen der Anlagen 2 und 4.

Die wichtigsten Verschiebungen innerhalb des Einzelplans 9 „Allgemeine Finanzwirtschaft“ werden im Folgenden dargestellt:

Den Netto-Mehreinnahmen in Höhe von 31.820.949,38 € stehen Netto-Mehrausgaben in Höhe von 40.897.096,58 € gegenüber.

a) Entwicklung der Gewerbesteuereinnahmen:

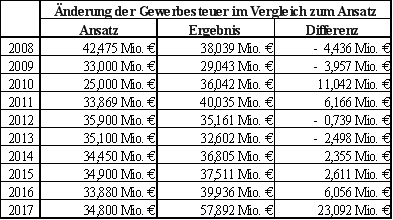

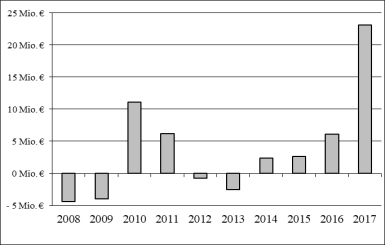

Das Rechnungsergebnis dieser Steuerart liegt um 23.091.629,48 € über dem Haushaltsansatz von 34.800.000 € und trägt damit wesentlich zum positiven Gesamtabschluss bei. Die Gewerbesteuer ist mit einem Rechnungsergebnis von 57.891.629,48 € die wichtigste Einnahmequelle des Verwaltungshaushaltes (22,94 %).

Die nachstehende Aufstellung zeigt für die letzten 10 Jahre die Ergebnisse in Relation zum Haushaltsansatz:

Das Gewerbesteuer-Ergebnis 2017 liegt über dem langjährigen Durchschnitt der Gewerbesteuer-Einnahmen der letzten 10 Jahre (38,307 Mio. €).

b) Gemeindeanteil an der Einkommensteuer:

Im abgelaufenen Haushaltsjahr konnten durch die gute Arbeitsmarktlage bei einem Haushaltsansatz von 37.420.000 € Mehreinnahmen von 4.055.910 € verzeichnet werden. Aufgrund der neuen Schlüsselzahl bei der Ermittlung des Gemeindeanteils ist ab 2018 bei dieser Einnahmeart mit einer Verschlechterung zu rechnen.

c) Allgemeine Zuführung an den Vermögenshaushalt:

Der Verwaltungshaushalt konnte über die volle Pflichtzuführung von 2.180.764,64 € hinaus zusätzlich eine allgemeine Zuführung in Höhe von 40.739.329,96 € erwirtschaften, die im Haushaltsplan mit 157.414 € veranschlagt war. Diese Mehrung resultiert hauptsächlich aus den Mehreinnahmen bei der Gewerbesteuer (23.091.629,48 €).

2.Vermögenshaushalt

Die Rechnung des Vermögenshaushaltes ergibt sich aus der Anlage 3.

Der Vermögenshaushalt schließt in Einnahmen und Ausgaben mit 65.530.176,45 € ab. In den Einnahmen enthalten ist die Gesamtüberschusszuführung vom Verwaltungshaushalt in Höhe von 40.091.813,08 € (inkl. Sondervermögen und der Beträge für erneute Bereitstellungen des Verwaltungshaushaltes). Die Ausgabenseite des Vermögenshaushaltes beinhaltet mit insgesamt 6.659.424,11 € die Gesamtsumme der Beträge, die im Folgejahr erneut bereitzustellen sind (inkl. Sondervermögen). In den Volumina enthalten ist außerdem die Entnahme aus der Gebührenausgleichsrücklage Friedhof, welche zum Ausgleich der negativen Betriebskostenabrechnung dem Verwaltungshaushalt zugeführt wurde. Der Saldo des Gesamtüberschusses beträgt demnach 9.498.930,72 €. Daraus entfallen auf die Sondervermögen 22.903,40 €, auf die Gebührenausgleichsrücklage Friedhof -10.426,74 € und auf den städtischen Haushalt 9.486.454,06 € (Anlage 5 Seite 2).

Aufgrund der haushaltsrechtlichen Vorschriften ist der Überschuss von 9.486.454,06 € den Rücklagen zuzuführen.

Es wird folgende Verwendung des städtischen Überschusses vorgeschlagen:

Zuführung Haushaltsausgleichsrücklage8.760.000,00 €

Einstellung von HH-Mitteln für Abfinanzierung

KITA St. Elisabeth/Bienenkorb (HJ 2018) 600.000,00 €

Zuführung an Sonderrücklagen:

- Stellplatzablöserücklage 81.350,00 €

- Energiesparfonds 10.572,00 €

Zuführung freie Rücklage 34.532,06 €

Die Zuführung zur Haushaltsausgleichsrücklage in der vorgeschlagenen Höhe erscheint angesichts der folgenden Aspekte dringend notwendig:

- Aufgrund der Steuereinnahmen im Haushaltsjahr 2017 ist bei der Schlüsselzuweisung ein enormer Einnahmerückgang von voraussichtlich rund 10 Mio. € im Haushaltsjahr 2019 zu erwarten.

- Gleichzeitig sind deutlich höhere Ausgaben von rund 5 Mio. € im Haushaltsjahr 2019 bei der Krankenhaus- und Bezirksumlage (bei unverändertem Hebesatz) zu erwarten. Eine Anhebung des Hebesatzes, die angesichts der geplanten Investition des Bezirks sehr wahrscheinlich ist, würde eine weitere Kostenmehrung für den städtischen Haushalt bedeuten.

- Auch für den Ausgleich des Vermögenshaushaltes 2019 wird die Haushaltsausgleichsrücklage benötigt, weil aufgrund der eingeplanten Verpflichtungsermächtigungen Haushaltsmittel für mehrere große Investitionsmaßnahmen eingestellt werden müssen. In diesem Zusammenhang wird darauf hingewiesen, dass im Finanzplan für das Jahr 2019, in dem nur die wichtigsten und dringlichsten Maßnahmen enthalten sind, ein Nettoneuverschuldungsbedarf von derzeit 6,493 Mio. € ausgewiesen wird!

Damit muss bei der Aufstellung des Haushaltsplanentwurfs 2019 bereits eine Deckungslücke von 21,5 Mio. € allein im Verwaltungshaushalt ausgeglichen werden (noch ohne Berücksichtigung der Belastungen, die sich z.B. durch die Tarifsteigerungen bei den Personalkosten oder durch die Kostensteigerung bei den Sozialausgaben ergeben werden). Und hierbei sind die zahlreichen Projekte des Vermögenshaushalts noch gar nicht berücksichtigt.

Es wird außerdem vorgeschlagen, Mittel in Höhe von 600.000 € für eine erste Abfinanzierung des städtischen Nettoanteils für die KITA-Maßnahme St. Elisabeth/Bienenkorb zu verwenden. Diese Maßnahme wurde in der Vollsitzung vom 27.04.2016 beschlossen. Der von der Stadt Bamberg insgesamt zu leistende Nettoanteil beträgt 1.220.258 € (vgl. VO/2017/ 1417-20).

Hinsichtlich der Bestückung des Energiesparfonds und der Stellplatzablöserücklage handelt es sich um den Vollzug der zugrundeliegenden Beschlüsse.

Weitere Einzelheiten hinsichtlich der verschiedenen Rücklagen ergeben sich aus der Zusammenstellung in Anlage 5 Buchstabe c.

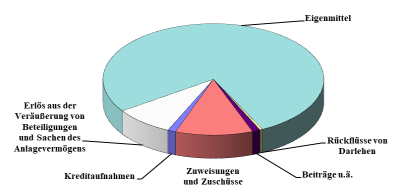

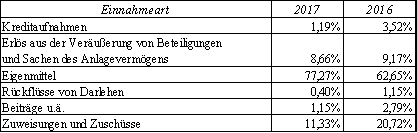

a) Einnahmen

Den Mehreinnahmen des Vermögenshaushaltes von 46.223.274,00 € stehen Mindereinnahmen von 29.486.597,55 € gegenüber. Es ergeben sich daher Netto-Mehreinnahmen in Höhe von 16.736.676,45 €; hierbei berücksichtigt sind Ausfälle auf Kasseneinnahmereste bzw. Haushaltseinnahmereste von 1.692.566,62 €.

Die Einnahmen des Vermögenshaushaltes setzen sich aus den objektbezogenen Einnahmen, Erlösen aus dem Verkauf von Kapitalanlagen und unbebauten Grundstücken, der Zuführung aus dem Verwaltungshaushalt, der Rücklagenentnahme und den Kreditaufnahmen zusammen.

Große Bedeutung hat dabei der „Eigenfinanzierungsanteil“. Die objektbezogenen Einnahmen und hier insbesondere die Fördermittel von Bund und Land hängen von den vorgesehenen und veranschlagten Investitionen und den tatsächlich geleisteten Zahlungen ab.

Die Zusammensetzung der Einnahmearten zeigt folgende Übersicht:

Die einzelnen Beträge können der Seite 3 der Anlage 1 entnommen werden.

Das in der Haushaltssatzung ausgewiesene bzw. von der Regierung von Oberfranken genehmigte Kreditvolumen von 2.793.000 € wurde durch Bildung eines Haushaltseinnahmerestes in entsprechender Höhe für eine künftige Aufnahme gesichert.

Belastet wurde die Einnahmeseite zunächst durch geminderte Haushalts- und Kasseneinnahmereste in Höhe von 1.692.566,62 €; dem gegenüber stehen Einsparungen bei alten Haushaltsausgaberesten in Höhe von 361.950,48 € (Anlage 3).

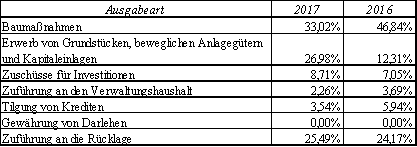

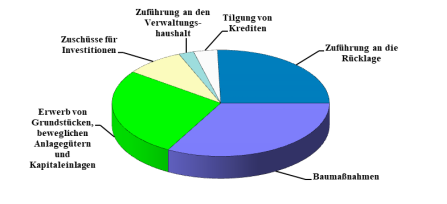

b) Ausgaben

Auf der Ausgabenseite des Vermögenshaushaltes trat eine Mehrung von 26.271.852,10 € ein, der Einsparungen i. H. v. 9.535.175,65 € gegenüberstehen. Im Saldo ergeben sich daher Netto-Mehrausgaben von 16.736.676,45 €. Hierbei berücksichtigt sind bereits neu gebildete Haushaltsausgabereste (16.445.351,14 €), welche die Einsparungen bei alten Haushaltsausgaberesten (361.950,48 €) um 16.083.400,66 € übersteigen (Anlage 3). Außerdem wurden alte Haushaltsausgabereste in Höhe von 17.070.149,96 € nach 2018 weiter übertragen.

Prozentual verteilen sich die Ausgabearten wie folgt:

Auch hier können die einzelnen Beträge der Seite 3 der Anlage 1 entnommen werden.

c) Schulden- und Rücklagenstand

Der Schuldenstand konnte zum 31.12.2017 um 1.541.278,44 € (Anlage 5 Seite 4) reduziert werden. Dies ermöglicht eine gewisse Senkung der Belastung des Verwaltungshaushaltes in den künftigen Jahren hinsichtlich der Zinsbelastung und der Pflichtzuführung.

Die allgemeine (freie) Rücklage beträgt (ohne Rücklagen der Sondervermögen, der zweckgebundenen Rücklagen und der Sonderrücklagen) zum 31.12.2017 50.718,01 € (Anlage 5 Seite 3).

B)Zusammenfassung und Fazit

Die Jahresrechnung 2017 zeigt, dass die Finanzlage der Stadt Bamberg weiterhin als angespannt zu bezeichnen ist. Zwar konnten bei der Gewerbesteuer Mehreinnahmen erzielt werden, allerdings sind diese u. a. auf hohe Vorauszahlungen einiger Unternehmen zurückzuführen, die bei einer Verschlechterung des Betriebsergebnisses zu nicht unerheblichen Minderungen führen können. Zusätzlich zu den Gewerbesteuerrückerstattungen werden noch Zinsen in Höhe von 6% p.a. fällig. Des Weiteren ist aufgrund des Urteils des Bundesfinanzhofs über die Nichtabziehbarkeit negativer Aktiengewinne mit Gewerbesteuerminderungen für 2000 bis 2009 in noch nicht absehbarer Höhe zuzüglich entsprechender Zinszahlungen zu rechnen. Inwieweit sich die volkswirtschaftlichen Risiken (z. B. Abgasskandal in der Autoindustrie) auf die Gewerbesteuereinnahmen der Stadt Bamberg auswirken, ist derzeit noch nicht absehbar. All dies zeigt aber, dass die Entwicklung der Gewerbesteuer weiterhin die größte Unsicherheit für die Stadt Bamberg darstellt.

Das insgesamt positive Rechnungsergebnis bei den Steuereinnahmen hat zur Folge, dass 2019 mit einem dramatischen Einbruch bei der Schlüsselzuweisung zu rechnen ist. Gleichzeitig sind stark steigende Ausgaben sowohl bei der Bezirksumlage als auch bei der Krankenhausumlage zu erwarten.

Darüber hinaus ist auch weiter mit steigenden Kosten im Energiebereich insbesondere aufgrund der gesetzlichen Umlagen aus der Energiewende zu rechnen.

Einen sehr großen Ausgabenblock innerhalb des städtischen Haushalts stellt die kindbezogene Förderung dar. Von 2016 auf 2017 ist hier eine Ausgabensteigerung von über 800.000 € zu verzeichnen gewesen. Insgesamt hatte die Stadt hier im letzten Jahr Ausgaben von knapp 16 Mio. € zu leisten.

Und auch im Investitionsbereich sind in den kommenden Jahren wichtige und kostenintensive Projekte zu finanzieren.

Hier sind insbesondere die weiteren Sanierungen im Schulbereich zu nennen, wie z.B. die Sanierung der Blauen Schule. Aber auch die Sanierung der Gymnasien schlägt sich über die Zweckverbandsumlage im städtischen Haushalt nieder. Bei Gesamtkosten zwischen 30 und 35 Mio. € pro Schulgebäude kommen auch in diesem Bereich Belastungen in Millionenhöhe auf die Stadt Bamberg zu.

Auch der weitere Ausbau der Betreuungsplätze, die anstehende Vorsorge für den Bahnausbau und die kommenden Maßnahmen auf dem Konversionsgelände werden den Haushalt der Stadt Bamberg in den nächsten Jahren weiter stark belasten.

Das Haushaltskonsolidierungskonzept ist deshalb unbedingt fortzuführen, um im Verwaltungshaushalt dauerhaft eine zur Finanzierung von Investitionen erforderliche „freie Spanne“ erwirtschaften zu können. Dies muss bei allen weiteren haushaltspolitischen Überlegungen unbedingt berücksichtigt werden.

Angesichts der genannten Herausforderungen und der Auswirkungen aus dem kommunalen Finanzausgleich, die im städtischen Haushalt zu bewältigen sind, erscheint die erneute Bildung einer Haushaltsausgleichsrücklage in der vorgeschlagenen Höhe unerlässlich.

Darüber hinaus sollten künftig sich bietende Möglichkeiten zur Sondertilgung genutzt werden, um den Schuldenstand weiter abzubauen und eine damit verbundene Entlastung insbesondere des Verwaltungshaushaltes hinsichtlich der Zinslast und der Pflichtzuführung zu erreichen.

Durch den Gesamtabschluss des abgelaufenen Haushaltsjahres 2017 konnte über die Vorsorge für künftige Jahre ein Beitrag zur Stabilisierung der Haushaltssituation erreicht werden. Trotzdem sollte insbesondere aufgrund der bestehenden Unsicherheiten auf der Einnahmeseite - vor allem im Verwaltungshaushalt - weiterhin bei Investitionen, Personalausgaben und freiwilligen Leistungen dringend allergrößte Zurückhaltung geübt werden.

Wie oben dargestellt gilt es für die Haushaltsplanaufstellung 2019, zunächst eine Deckungslücke von 21,5 Mio. € allein im Verwaltungshaushalt (!) zu schließen. Diese wird sich jedoch noch vergrößern, da auch bei den Personalkosten und Sozialausgaben - insbesondere bei der kindbezogenen Förderung und den Kosten der Unterkunft und Heizung - ebenfalls Steigerungen zu erwarten sind. Die zahlreichen Projekte des Vermögenshaushalts sind dabei noch gar nicht berücksichtigt.

II. Beschlussvorschlag

II.Beschlussvorschlag:

Der Finanzsenat empfiehlt dem Stadtrat folgende Beschlussfassung:

- Im Vollzug des Art. 102 Abs. 2 GO in Verbindung mit § 81 KommHV-K wird vom Ergebnis der Jahresrechnung der Stadt Bamberg für das Haushaltsjahr 2017 Kenntnis genommen.

2.Der Überschuss des Haushaltsjahres 2017 in Höhe von 9.486.454,06 € ist wie folgt den Rücklagen zuzuführen:

Zuführung Haushaltsausgleichsrücklage8.760.000,00 €

Einstellung von HH-Mitteln für Abfinanzierung

KITA St. Elisabeth/Bienenkorb (HJ 2018) 600.000,00 €

Zuführung an Sonderrücklagen:

- Stellplatzablöserücklage 81.350,00 €

- Energiesparfonds 10.572,00 €

Zuführung freie Rücklage 34.532,06 €

- Die Jahresrechnung ist im Vollzug des Art. 103 GO dem Rechnungsprüfungsamt zur Prüfung zuzuleiten.

III. Finanzielle Auswirkungen:

Der unter II. empfohlene Beschlussantrag verursacht keine Kosten.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

69,4 kB

|

|||

|

2

|

(wie Dokument)

|

178,5 kB

|

|||

|

3

|

(wie Dokument)

|

92,5 kB

|

|||

|

4

|

(wie Dokument)

|

151,7 kB

|

|||

|

5

|

(wie Dokument)

|

338,8 kB

|

|||

|

6

|

(wie Dokument)

|

10,6 kB

|